Tags: Aandelen, DSM, Grontmij, Hedgevestor, Ik wil graag updates van de portefeuille per e-mail ont, ik zou graag de updates ontvangen, Mediq, Nedap, SBM Offshore, TomTom, Ziggo

Dit onderwerp bevat 103 reacties, heeft 37 stemmen, en is het laatst gewijzigd door ![]() Hedgevestor 12 jaren geleden.

Hedgevestor 12 jaren geleden.

-

AuteurBerichten

-

29 december 2011 om 15:23 #link naar dit bericht

Beste Satilmis,

Bedankt voor de (snelle) reactie. Hmmm, dat maakt de selectie qua broker dunnetjes.

Ik begrijp dat je Hedgevestor niet zelf verzorgd/beheerd. Kun je wellicht wel een tipje van de sluiter oplichten omtrent deze Mr. X c.q. de professionele handelaar?

Satilmis schreef:

Jacobse, bedankt voor je reactie. Dat is een goede vraag van jou.De bedoeling is dat wij in individuele aandelen beleggen. Dus geen sprinters en turbo’s/speeders. Short gaan we door middel van aandelen niet met hefboomproducten of opties.

Ik verzorg overigens deze rubriek niet, dat doet een professionele handelaar.

29 december 2011 om 15:25 #link naar dit berichtIemand die zijn sporen heeft verdiend met jarenlange ervaring in de bankwereld. Hij is nu op vakantie, dus voor de rest laat ik het graag aan hem over.

Jakobse schreef:

Beste Satilmis,Bedankt voor de (snelle) reactie. Hmmm, dat maakt de selectie qua broker dunnetjes.

Ik begrijp dat je Hedgevestor niet zelf verzorgd/beheerd. Kun je wellicht wel een tipje van de sluiter oplichten omtrent deze Mr. X c.q. de professionele handelaar?

29 december 2011 om 15:53 #link naar dit berichtIk zou graag updates ontvangen van hedgevestor.

juan

30 december 2011 om 16:17 #link naar dit berichtOok ik wil graag de updates ontvangen.

1 januari 2012 om 17:55 #link naar dit berichtBeste volgers van Hedgevestor,

Allereerst de beste wensen voor het nieuwe jaar en laten wij duimen op een succesvol beursjaar. Bijgaand geef ik de eerste 3 posities door van de portefeuille die opgebouwd gaat worden. Ik geloof in duidelijkheid en alle posities worden dan ook beargumenteerd. Ik zelf handel veel en mijn prive transacties schaduwen de Hedgevestor portefeuille niet. De onzekerheid in de markt is groot. Op dit moment kies ik long voor defensieve aandelen met een minimale blootstelling aan de Europese schuldencrisis. Onze shortpositie is daarentegen is zeer speculatief en gericht op de korte termijn.

Met vriendelijke groet,

Jasper

SHORT Grontmij

Op weg naar een claim emissie

Grontmij is het op drie na grootste advies- en ingenieursbureau in Europa met bijna 300 kantoren verspreid in de regio en nog eens 50 elders in de wereld. Sinds 2006 is het bedrijf door overnames hard gegroeid en daardoor is de schuld fors opgelopen terwijl de EBITDA slechts marginaal is gegroeid. De economische crisis en het vrijwel stilvallen van nieuwe bouwactiviteiten heeft Grontmy hard geraakt. Op 19 december heeft Grontmy een winstwaarschuwing afgegeven. Grontmy geeft geen inzage in de schuldconvenanten met de banken. Het is aannemelijk dat door de verslechterde financiele situatie Grontmy niet meer aan de voorwaarden van de convenanten voldoet. Door de groeiende schuld gaan de banken maatregelen eisen.

De financiele positie van Grontmy is zeer zwak te noemen en het ingenieursbureau bezit geen harde assets die het af kan stoten om zodoende geld op te halen. Daarnaast rommelt het intern flink en hebben op belangrijke leidinggevende posities personele wisselingen plaatsgevonden. Niet zelden betekent dit dat de nieuwe top schoon schip maakt en eventuele lijken uit de kast worden gehaald.

Grontmy heeft een kredietfaciliteit van 260 miljoen euro bij RBS, ING en Nordea. Wij achten een rights issue onvermijdelijk. Momenteel staan er 21,3 miljoen aandelen uit hetgeen correspondeert met een marketcap van ongeveer euro 100 miljoen. Wij verwachten dat minimaal 20 miljoen aandelen worden aangeboden aan bestaande aandeelhouders hetgeen tot een aanzienlijke verwatering leidt. Dit moet op korte termijn gebeuren. Wij wachten de claim emmissie af en gaan 2000 aandelen short op de openingskoers van maandag 2 januari 2012.

[attachment=7447,1220]

LONG Mediq

Defensief bedrijf tegen een lage prijs

Midcapper Mediq levert als internationale zorgonderneming geneesmiddelen, medische middelen en bijbehorende zorg. Mediq levert via drie distributiekanalen: direct aan huis, via ziekenhuizen, verzorgingstehuizen en andere zorginstellingen en via Mediq Apotheken.

Mediq is een defensief bedrijf dat door vergrijzing een stabiele groei laat zien. Acquisities dragen bij aan de groei van Mediq terwijl de schuld goed beheersbaar blijft. Wij verwachten een stijging van de winst per aandeel voor 2012 van 1,23 euro naar 1,45 euro per aandeel. Een groei van 20 procent. Op basis van een koers van 11,30 euro impliceert dat een K/W verhouding van onder de 8. Ondanks de groei en een dividenduitkering van 4,4 procent in 2011 is koers achter gebleven. Mediq is een defensieve keus die niet geraakt wordt door de economische onzekerheid.

De trigger om nu te beleggen in Mediq is het aantrekkelijke technische plaatje. De dalingen op de aandelenmarkten hebben ook de koers van Mediq onder druk gezet en het bedrijf handelt 15 procent onder haar 200 daags voortschrijdend gemiddelde. Recent is de dalende trend doorbroken en de koers heeft een dubbele bodem neergezet op 11,00 euro.

Wij kopen 1000 aandelen Mediq op de openingskoers van maandag 2 januari 2012.

[attachment=7447,1221]

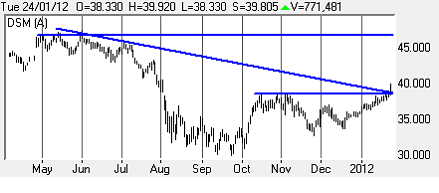

LONG DSM

Succesvolle transformatie & groei in de opkomende markten

De Staatsmijnen hebben een succesvolle transformatie achter de rug van een cyclisch bedrijf naar een life sciences company en material sciences company. Deze transformatie is niet verdisconteerd in de aandelenkoers.

Op dit moment wordt 60 procent van de groepsomzet van DSM behaald buiten Europa. Naar verwachting zal DSM 50 procent van haar omzet in 2015 halen uit de opkomende markten waardoor deze markten verantwoordelijk zijn voor 70 procent van de groei. DSM voldoet hiermee ruimschoots aan onze wens van een groeiende blootstelling aan opkomende markten.

Op basis van onze verwachtingen handelt DSM op 9 keer de k/w voor 2012. Zeer laag voor een groeifonds. Want, op termijn blijft de groei in de kernsectoren Nutrition en Performance Materials relatief hoog. Daarnaast is de gang van zaken in Polymers goed. Met de ruime kasstroom zal het bedrijf aanvullende overnames blijven doen. Het belang in activiteiten in China neemt snel toe evenals de omzet uit eigen innovaties.

TA: technisch handelt DSM in haar langjarige uptrend. De economische onrust in de wereld heeft ook de koers van DSM geen goed gedaan. DSM is 25 procent gecorrigeerd vanaf haar top en is op een mooi steunniveau uit gekomen.

Wij kopen 300 aandelen DSM op de openingskoers van maandag 2 januari 2012.

[attachment=7447,1222]

Disclaimer

De content is niet bedoeld als beleggingsadviezen. U heeft de vrijheid om het al dan niet op te volgen. Op alle content is onze disclaimer en Algemene voorwaarden van toepassing.

2 januari 2012 om 14:32 #link naar dit berichtOok ik ontvang graag de updates per email

2 januari 2012 om 16:20 #link naar dit berichtGraag ook de updates doorgeven

2 januari 2012 om 16:52 #link naar dit berichtEen vraag : tot nu toe heb ik, als ik short wilde op aandelen, putopties gekocht of calls geschreven. Op Grondmij worden echter geen opties verhandeld. Hoe nu short te gaan ?

2 januari 2012 om 16:53 #link naar dit berichtGraag ontvang ik ook de updates per email.

2 januari 2012 om 20:28 #link naar dit berichtBeste volgers van Hedgevestor,

Bijgaand de posities die op de openingskoersen van 2 januari 2012 zijn ingenomen:

Attachments:

Hedgevestor_performance.jpg9 januari 2012 om 20:43 #link naar dit berichtook ik ontvang graag de mails als dat kan aub?

23 januari 2012 om 19:27 #link naar dit berichtBijgaand een nieuwe positie die wordt ingenomen in de portefeuille van Hedgevestor. Wij gaan morgenochtend 500 aandelen Nedap long op de openingskoers.

Ondanks de economische tegenwind laat Nedap een winststijging zien. De winststjging is te danken aan met name organische groei. De actuele outlook voor 2011 spreekt van een 7 tot 12 procent hogere winst dan vorig jaar.

Analisten van SNS Securities merken op dat Nedap nieuw personeel aanneemt om de groei te faciliteren. Het aantal werknemers steeg vorig jaar met 30 tot 682. SNS Securities verwacht over 2011 een groei van de winst die hoger uitkomt dan 10 procent. Nedap maakt 8 februari 2012 zijn jaarresultaat over 2012 bekend.

De schuldencrisis heeft de beurs in 2011 fors lager gezet. Nedap verloor in deze periode 20 procent van zijn beurswaarde. Het herstel van de beurs aan het einde van 2011 en begin 2012 is grotendeels aan Nedap voorbij gegaan. Opvallend daar het bedrijf vooralsnog niet geraakt wordt door de schuldencrisis. Nedap neemt nieuw personeel aan en zal naar verwachting op 8 februari een dubbelcijferige winstgroei presenteren. Analisten rekenen op een winst per aandeel over 2011 van 1,49 euro per aandeel. Oplopend naar 1,81 euro per aandeel in 2012 hetgeen een koerswinstverhouding voor 2012 van 11 betekent.

Nedap handelt nu op de steunlijn die alle bodems sinds november 2009 verbindt. Technisch een interessant niveau om in te stappen richting bekendmaking van de jaarcijfers op 8 februari. De correctie op de beurs in 2011 wordt niet weerspiegeld in de winstgroei die Nedap naar verwachting op 8 februari bekend maakt. Technisch heeft Nedap in eerste instantie ruimte richting 25 euro.

Over Nedap:

Nedap fabriceert en verkoopt elektronische systemen aan bedrijven. Nedap heeft producten, systemen en diensten op het gebied van dervingsbestrijding, toegangscontrole, anti-winkeldiefstal, observatie en inbraakmelding, biometrie, betaling, tijds- en aanwezigheidsregistratie, informatieverwerking en automatisering van bedrijfsprocessen.

Attachments:

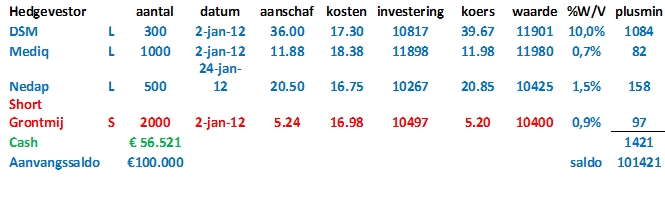

Nedap_chart.jpg24 januari 2012 om 18:16 #link naar dit berichtPortefeuilleoverzicht Hedgevestor & update

Vandaag hebben wij bij de opening 500 aandelen Nedap aangeschaft op 20.50 euro. Bijgaand het aangepaste portefeuille overzicht inclusief performance vanaf de start op 2 januari 2012:

Update posities:

DSM

DSM heeft maandag nabeurs bekend gemaakt dat het een samenwerking aangaat met het Amerikaanse bedrijf POET voor de productie van bio-ethanol uit lignocellulose. Het bericht prikkelt de fantasie en DSM handelt dinsdag 3 procent hoger terwijl de AEX lager handelt. DSM doorbreekt de toppen van oktober en november 2011. Ook de dalende weerstandlijn wordt vandaag gebroken. De RSI geeft aan dat DSM al weken beter presteert dan de AEX index en dat nieuw geld zijn weg vind naar het aandeel. Richtpunt: de toppen in 2011 rond 46,80 euro.

Mediq

Mediq is als leverancier aan apotheken een defensief aandeel dat vrijwel immuun is voor de schuldencrisis. Mediq is dit jaar op de radar van analisten gekomen en heeft nieuwe koopaanbevelingen gekregen. De koers heeft een uitbodemingspatroon voltooid.

Nedap

Nedap handelt nu op de steunlijn die alle bodems sinds november 2009 verbindt. Technisch een interessant niveau om in te stappen richting bekendmaking van de jaarcijfers op 8 februari. De correctie op de beurs in 2011 wordt niet weerspiegeld in de winstgroei die Nedap naar verwachting op 8 februari bekend maakt. Technisch heeft Nedap in eerste instantie ruimte richting 25 euro.

Short Grontmij

Het rommelt binnen de top van Grontmij. Met het vertrek van Jean-Luc Schnoebelen is bijna de gehele top van Grontmij in een jaar tijd opgestapt. Schnoebelen is via de overname van het Franse Ginger in de Raad van Bestuur van Grontmij terecht gekomen en heeft een belang van 4 procent in Grontmij. In het persbericht van 20 januari meldt Grontmij: Grontmij schorst Schnoebelen vanwege zijn ,,functioneren en gedrag” als lid van de raad van bestuur en een gebrek aan medewerking bij de herziening van de financiële structuur van het bedrijf. Een kapitaal emissie lijkt wat ons betreft onafwendbaar en grootaandeelhouder Schnoebelen lijkt zich niet constructief op te stellen bij een kapitaal emissie dat zijn belang doet verwateren. Bij de bekendmaking van de jaarcijfers op 9 maart zal Grontmij uitsluitsel geven over de “herziening van de financiële structuur”. Koersdoel 3,50 euro.

25 januari 2012 om 14:45 #link naar dit bericht

25 januari 2012 om 14:45 #link naar dit berichtSBM Offshore

De koers van SBM Offshore is sinds het begin van dit jaar 20 procent gecorrigeerd en het bedrijf heeft 500 miljoen euro aan marktwaarde verloren. Aanleiding zijn aanhoudende slecht nieuws berichten over het Noorse project YME. In het slechste scenario moet SBM Offshore rekening houden met een last van 200 miljoen euro.

SBM is een gezonde onderneming met een orderportefeuille van 17-18 miljard dollar. De vooruitzichten voor de sector zijn goed. Bij een olieprijs boven de range 60-80 dollar loont het voor olie maatschappijen om de expertise van SBM in te schakelen en nieuwe velden aan te boren.

De orderporteuille kan in 2012 groeien naar 20 miljard dollar.Wij profiteren van de daling en kopen 800 aandelen op de openingskoers van donderdag 26 januari.

Over SBM Offshore

SBM Offshore is gespecialiseerd in het ontwerp, de vervaardiging en de verkoop van zeesystemen en -apparatuur bestemd voor de aardolie- en aardgasindustrie.

[attachment=7857,1259]

26 januari 2012 om 18:05 #link naar dit berichtVandaag hebben wij bij de opening 800 aandelen SBM Offshore aangeschaft op 13.10 euro. Bijgaand het aangepaste portefeuille overzicht inclusief performance vanaf de start op 2 januari 2012:

Attachments:

Portefeuilleoverzicht_Hedgevestor_26_j.jpg28 januari 2012 om 10:24 #link naar dit berichtik zou graag de updates ontvangen

1 februari 2012 om 12:35 #link naar dit berichtBijgaand het resultaat van Hedgevestor over januari. De portefeuille staat sinds de start op 2 januari op een winst van 1.483 euro.

Attachments:

Portefeuilleoverzicht_Hedgevestor_janu.jpg9 februari 2012 om 11:25 #link naar dit berichtBeste volgers van Hedgevestor,

Morgen, vrijdag 10 februari, verkopen wij onze positie in DSM op de openingskoers. In ruim een maand heeft de positie een rendement opgeleverd van circa 17 procent.

DSM is in de tussentijd met solide cijfers gekomen. De koerswinst hangt echter ook samen met de bekendmaking op 23 januari van een samenwerkingsverband met het Amerikaanse POET op het gebied van bio brandstoffen. Dit bericht heeft de fantasie geprikkeld en de koers een forse impuls gegeven. De samenwerking zal volgens DSM echter pas in 2014 een bijdrage aan de winst leveren.

Het beursklimaat is sinds de start van de portefeuille niet onvriendelijk geweest. De Dow Jones staat zelfs op het hoogste niveau in 4 jaar. Wij blijven echter voorzichtig en parkeren onze cashpositie voorlopig nog even aan de zijlijn.

Met vriendelijke groet,

Jasper

11 februari 2012 om 22:52 #link naar dit berichtInteressant, wil ook graag de updates ontvangen!

-

AuteurBerichten

Je moet ingelogd zijn om een reactie op dit onderwerp te kunnen geven.